2025稳定币币圈破圈”,重构支付新范式

今天分享的是:2025稳定币币圈破圈”,重构支付新范式

报告共计:20页

稳定币:从加密圈走向主流,重构全球支付格局

近年来,一种名为“稳定币”的加密货币正悄然改变着全球金融生态。它既不像比特币那样价格剧烈波动,又保留了区块链技术的核心优势,正从加密货币交易的辅助工具,逐渐成长为连接数字世界与传统金融的“超级桥梁”,甚至被业内视为未来金融基础设施的重要组成部分。

什么是稳定币?

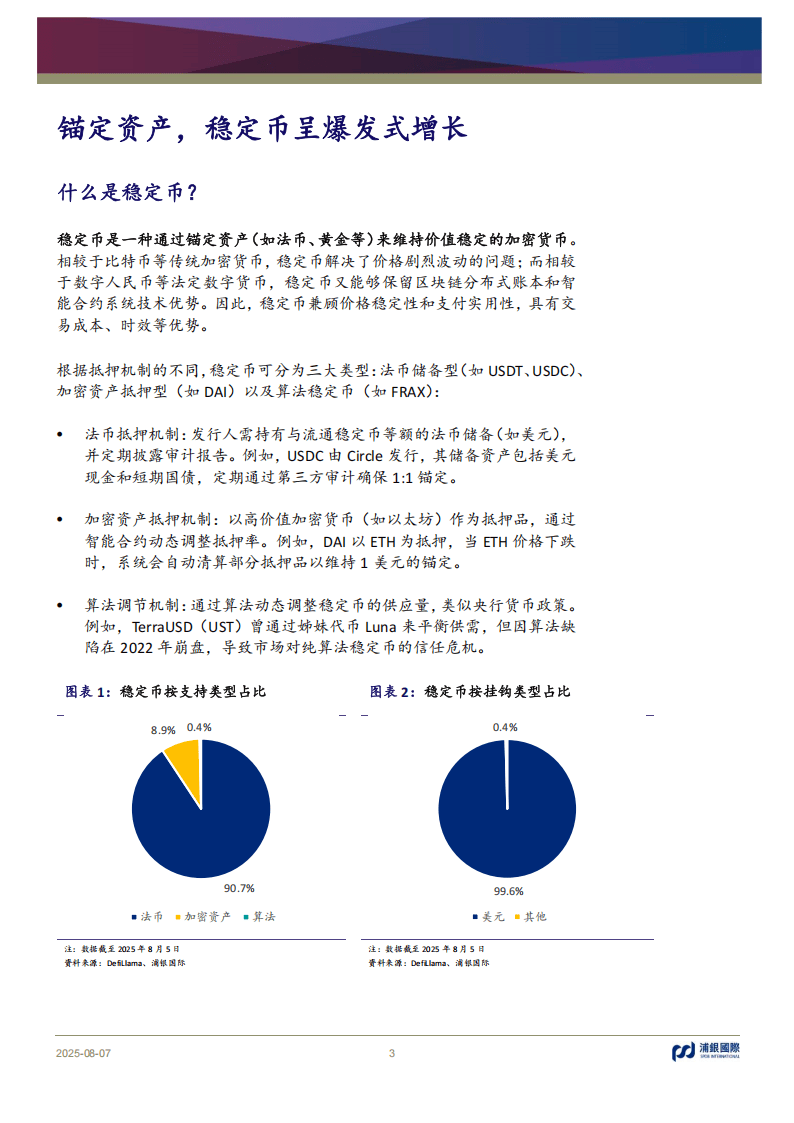

简单来说,稳定币是一种“锚定现实资产”的加密货币。与比特币等价格动辄单日波动超10%的加密货币不同,它通过挂钩法币、黄金或其他资产来维持价值稳定。比如常见的USDT、USDC,就与美元保持1:1兑换,用户不用担心今天存进去的钱明天“缩水”一半。

从技术角度看,稳定币兼顾了“稳定性”和“灵活性”。它像数字人民币一样价值可控,又能借助区块链实现点对点直接转账,不受银行营业时间、跨境地域的限制。根据背后的支撑机制,稳定币主要分三类:法币储备型(比如USDT背后有等额美元现金和国债支撑)、加密资产抵押型(比如用以太坊做抵押发行的DAI),以及算法调节型(通过代码自动调节供需)。目前,法币储备型占绝对主导,仅美元挂钩的稳定币就占据全球市场的99.6%。

爆发式增长背后的驱动力

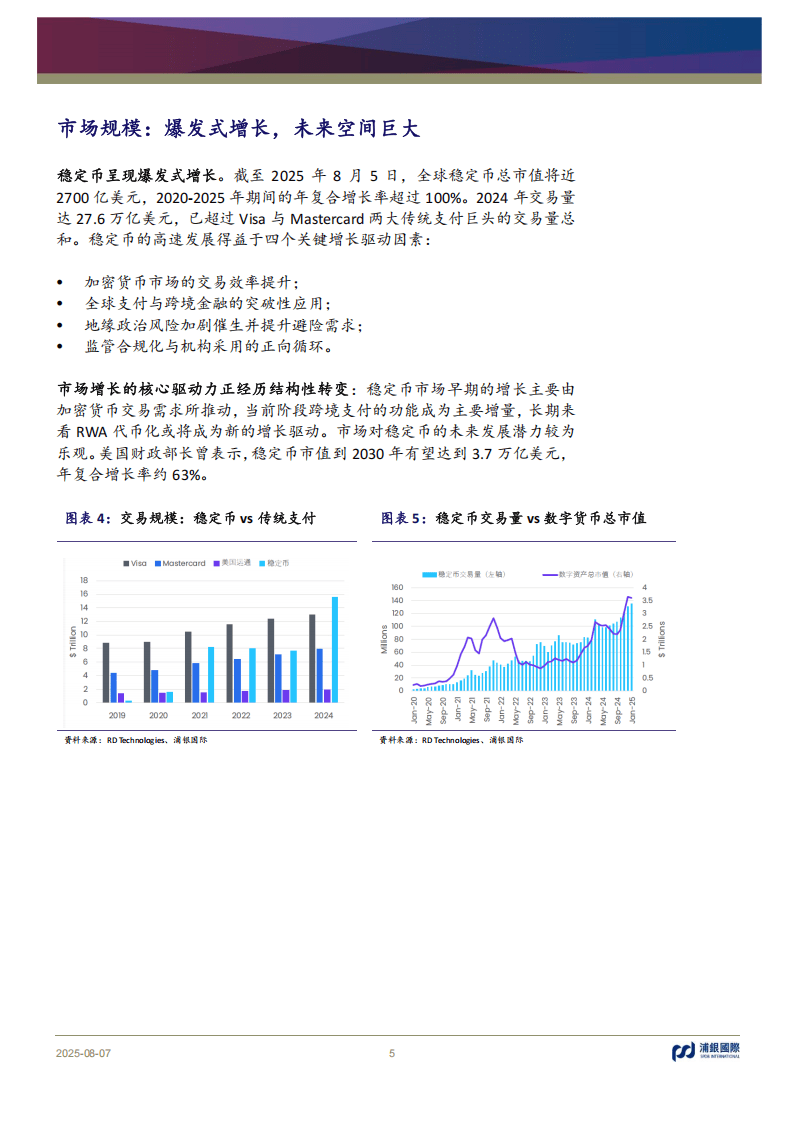

稳定币的增长速度令人瞩目。截至2025年8月,全球稳定币总市值已接近2700亿美元,2020-2025年的年复合增长率超过100%。更惊人的是其交易规模——2024年达27.6万亿美元,超过了Visa和Mastercard两大传统支付巨头的交易量总和。

这种爆发并非偶然。早期,稳定币主要用于加密货币之间的交易,比如用USDT购买比特币,避免兑换法币的繁琐流程。但现在,它的增长动力已经转向更广阔的现实场景:跨境支付的低成本优势、地缘风险下的避险需求,以及传统金融机构的加速入场,共同推动其“破圈”。

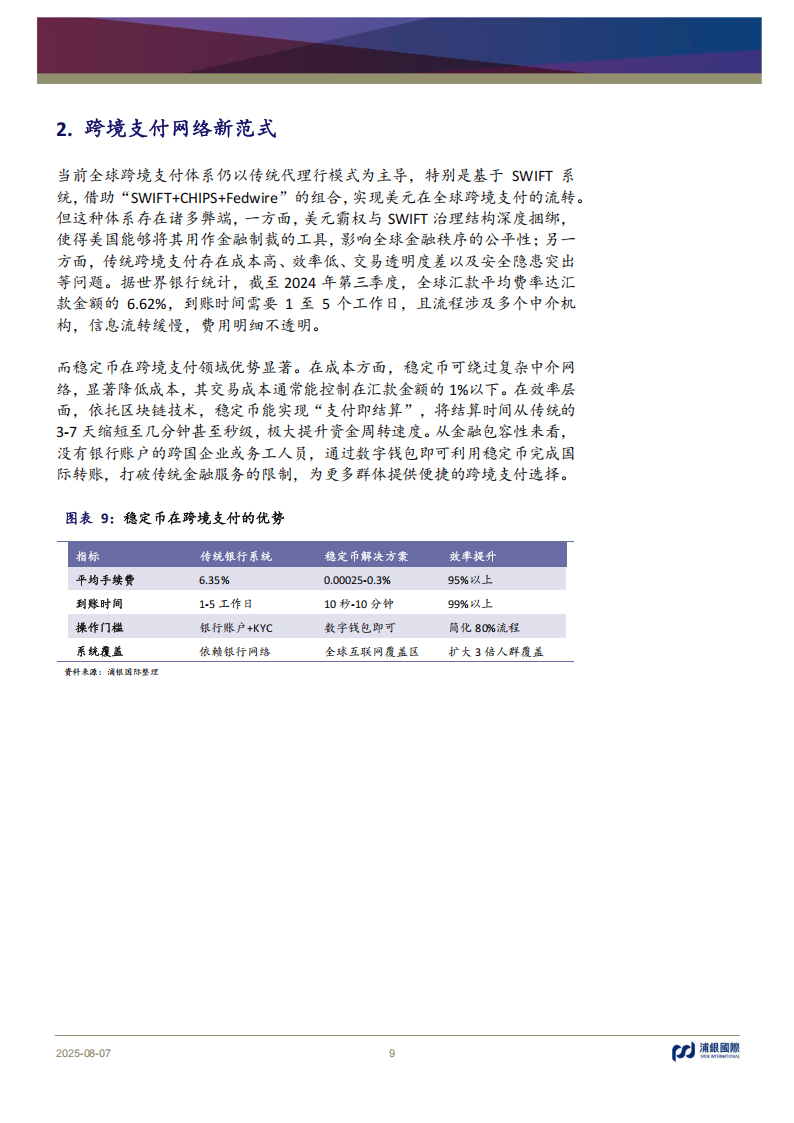

传统跨境支付有多麻烦?通过银行转账,一笔跨国汇款平均费率达6.62%,到账需要1-5个工作日,还得经过多个中介机构,费用明细模糊不清。而用稳定币转账,手续费可压到0.3%以下,到账时间缩短至几分钟,甚至没有银行账户的人,通过数字钱包就能完成交易。在东南亚、非洲等新兴市场,许多务工人员已开始用稳定币给家里汇款,节省下的费用能多寄回一个月的生活费。

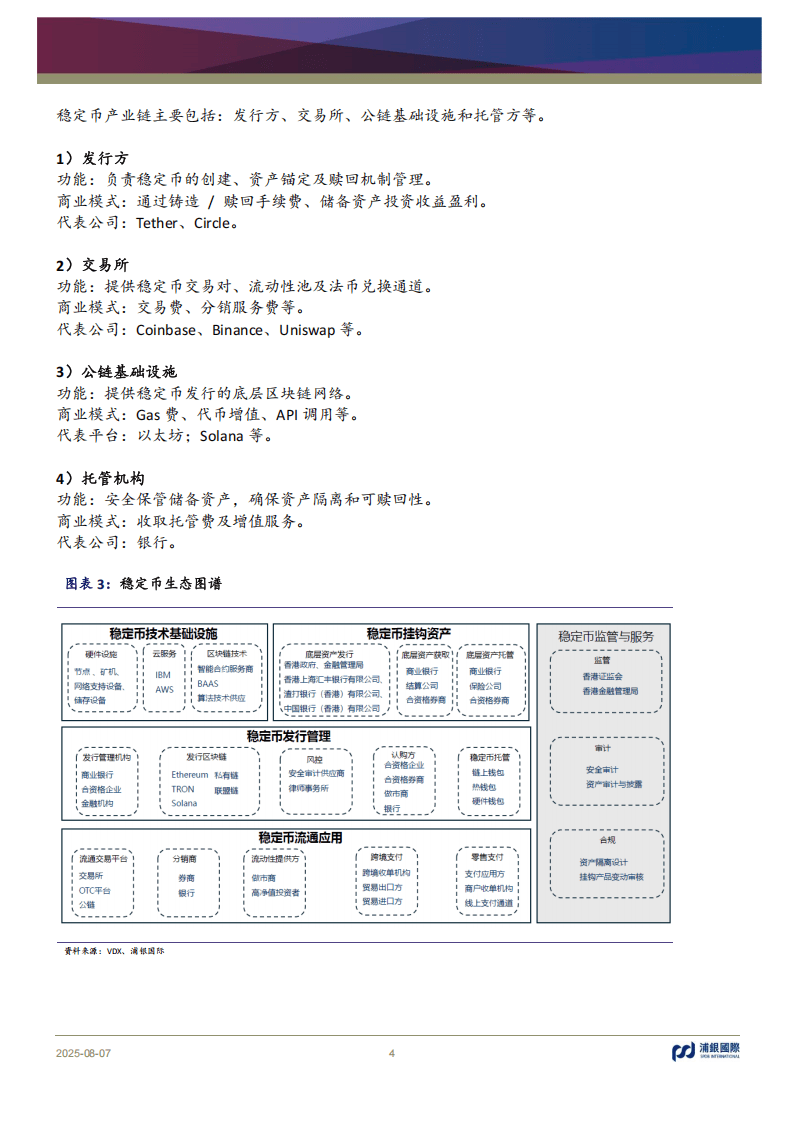

从加密工具到金融新基建

稳定币的应用场景正在快速扩展,早已跳出加密圈的范畴。

在加密货币交易中,它是“万能中介”。投资者可以用稳定币直接购买各种加密资产,行情波动时又能迅速转换成稳定币“避险”,避免单一币种暴跌的风险。这种灵活性让它成为加密市场的“血液”,连接起数千种数字资产。

展开全文

在跨境支付领域,它正在挑战SWIFT系统的地位。传统跨境支付依赖“银行-代理行”层层传递,而稳定币依托区块链实现“支付即结算”,一笔从中国香港到美国的转账,几分钟就能到账,成本不到传统方式的十分之一。渣打银行、汇丰银行等传统机构已纷纷布局,推出挂钩港元、美元的稳定币,用于企业间的实时转账。

更具想象力的是“现实世界资产代币化”(RWA)。简单说,就是把房地产、债券、充电桩等现实资产“搬”到区块链上,变成可分割、可交易的数字代币。这时,稳定币就成了关键的“链上结算工具”。比如某企业将应收账款代币化后,用稳定币支付,结算时间从7天压缩到几分钟,成本降低70%。国内已有企业将9000部新能源充电桩代币化,成功融资1亿元,为中小企业开辟了新的融资渠道。据预测,到2030年全球资产代币化市场规模可能达到16.1万亿美元,稳定币将是其中不可或缺的“润滑剂”。

传统巨头入场,改写竞争格局

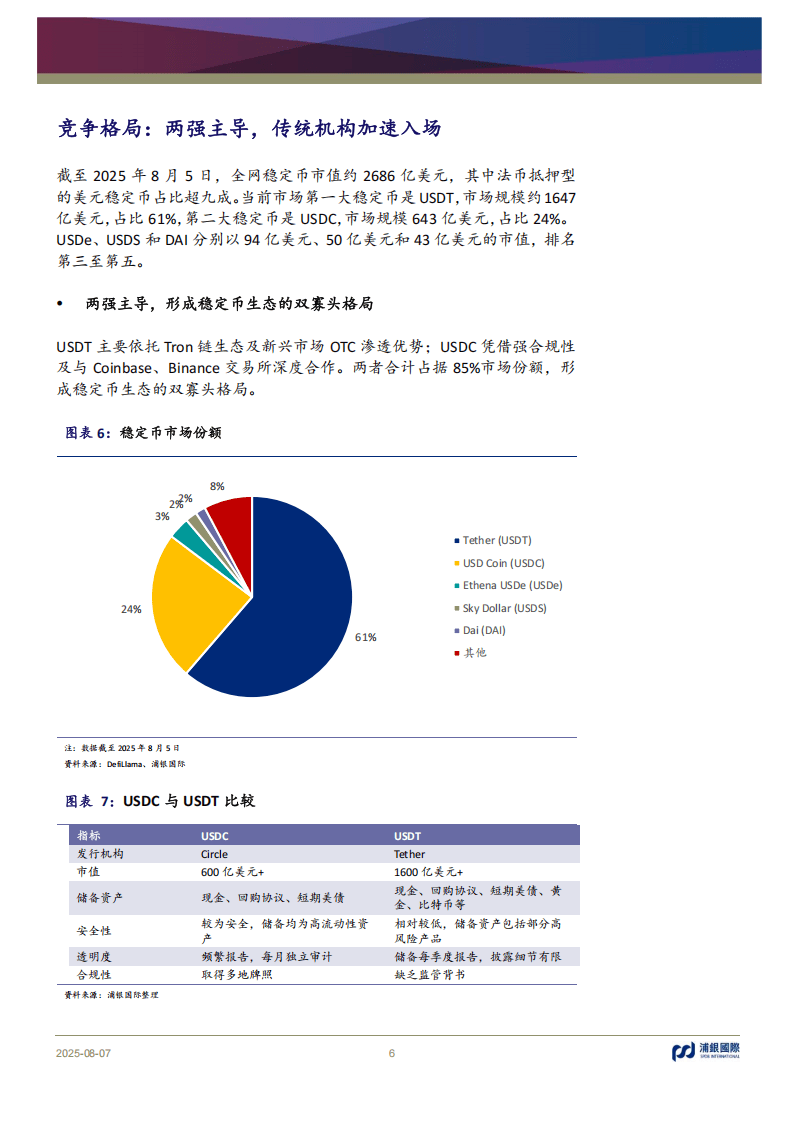

稳定币市场曾是加密企业的天下,但现在传统金融机构正加速“抢滩”。目前,USDT和USDC占据85%的市场份额,形成双寡头格局。USDT依托广泛的线下兑换网络,在新兴市场渗透率很高;USDC则凭借严格的合规性,成为Coinbase等主流交易所的首选。

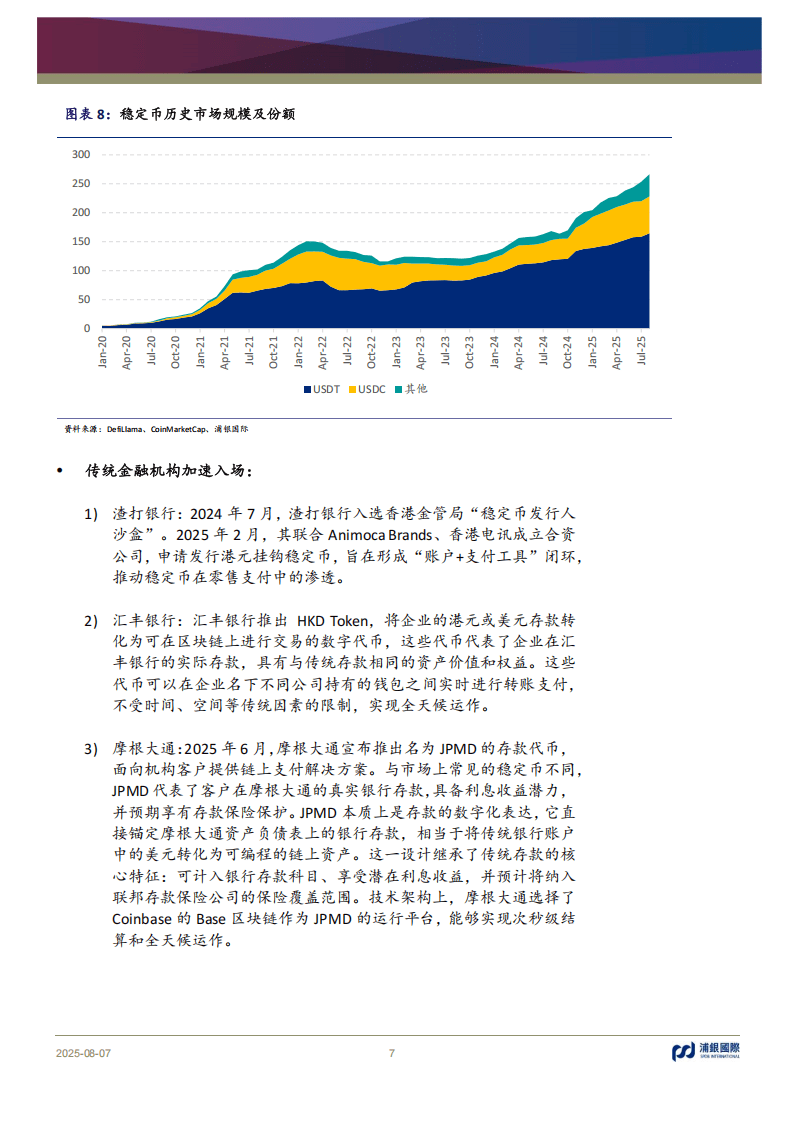

传统机构的加入让市场更趋多元。摩根大通推出的JPMD稳定币,直接挂钩银行存款,还能享受利息和存款保险,主要面向机构客户的链上支付;汇丰银行的HKD Token,让企业能在不同子公司的数字钱包间实时转账,不受工作日限制;渣打银行则联合科技公司,计划推出港元稳定币,探索零售支付场景。这些巨头的入场,不仅带来了更规范的运作模式,也让稳定币离普通人的日常生活更近。

全球监管走向规范,行业进入新阶段

早期的稳定币市场曾处于“野蛮生长”状态,而现在,全球正加速建立统一的监管框架。2025年成为关键节点:美国《GENIUS法案》生效,要求稳定币必须以100%现金或短期国债作为储备,并禁止算法稳定币;中国香港《稳定币条例》紧随其后,设立发牌制度,允许发行港元和离岸人民币稳定币;欧盟的《MiCA法案》也已落地,统一了加密资产的监管标准。

尽管各地规则不同,但核心要求高度一致:储备资产必须透明可查,用户随时能兑换回法币,发行方需持牌经营。这种规范让稳定币从“边缘金融工具”逐渐被主流接纳。以中国香港为例,其监管强调“先严后稳”,通过高门槛筛选优质机构,同时允许离岸人民币稳定币发行,既控制风险,又为金融创新留出空间。

未来:不止于支付的金融革命

稳定币的影响远不止于支付。它正在重塑全球金融的底层逻辑:通过降低成本和提高效率,改变跨境资金流动方式;让资金绕过传统银行直接融通,推动金融体系更扁平化;甚至因为多数锚定美元,间接巩固了美元在国际支付中的地位。同时,它也为去中心化金融(DeFi)提供了稳定的“燃料”,让借贷、投资等金融活动能在链上自动完成。

随着监管框架完善和技术成熟,稳定币有望在更多领域施展拳脚。从跨境贸易结算到资产证券化,从中小企业融资到普惠金融,这种“稳定的数字资产”或许会成为未来十年金融变革的关键变量,将数字经济与传统经济更紧密地连接在一起。

以下为报告节选内容

报告共计: 20页

中小未来圈,你需要的资料,我这里都有!

评论