量化发展简史一览!怎么获取量化交易软件?QMT/PTrade量化交易软件!

一、理论萌芽期(19世纪初-1950年代)

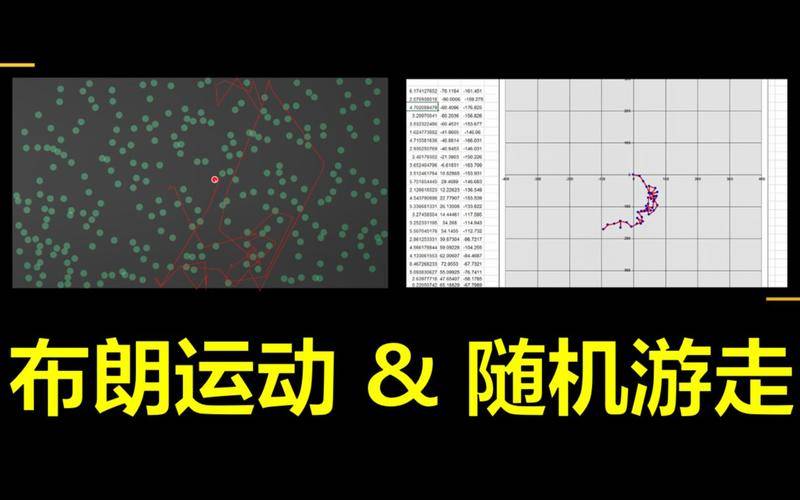

布朗运动与随机游走理论(1827-1905)

1827年,苏格兰生物学家罗伯特·布朗(Robert Brown)发现液体中微粒的无规则运动(布朗运动),为金融市场的随机性研究奠定基础。

1900年,法国数学家路易·巴舍利耶(Louis Bachelier)首次用数学描述股价波动,提出股价服从随机游走,并推导出期权定价公式雏形,但未受重视。

1905年,卡尔·皮尔逊(Karl Pearson)正式提出“随机游走”术语,推动统计学在金融中的应用。

维纳过程与数学基础完善(1923-1944)

1923年,诺伯特·维纳(Norbert Wiener)建立布朗运动的严格数学理论(维纳过程),成为期权定价模型的基石。

1944年,日本数学家伊藤清(Kiyosi Itô)提出伊藤引理,解决随机过程微分方程问题,为金融衍生品定价提供关键工具。

二、理论成型期(1950-1970年代)

展开全文

现代投资组合理论(1952)

哈里·马科维茨(Harry Markowitz)提出均值-方差模型,首次将风险量化为标准差,并定义“有效前沿”组合,获1990年诺贝尔经济学奖。

资本资产定价模型(CAPM)(1963-1964)

威廉·夏普(William Sharpe)、约翰·林特纳(John Lintner)和简·莫辛(Jan Mossin)独立提出CAPM,用β系数衡量资产系统性风险,简化投资组合优化问题。

有效市场假说(EMH)(1965-1970)

尤金·法玛(Eugene Fama)提出市场价格反映所有可用信息,并区分弱式、半强式、强式有效市场。

后续与肯尼斯·弗伦奇(Kenneth French)共同提出三因子模型(市场风险、市值、估值),解释股票超额收益。

期权定价革命(1973)

费雪·布莱克(Fischer Black)、迈伦·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert Merton)发表Black-Scholes-Merton模型,开创衍生品量化定价时代,两人获1997年诺贝尔奖。

早期量化实践

1969年,爱德华·索普(Edward Thorp)成立首个量化对冲基金“可转换对冲合伙基金”,运用统计套利策略连续11年跑赢标普500。

1977年,波义耳(Phelim Boyle)引入蒙特卡罗模拟法为复杂期权定价。

三、技术驱动期(1980-1990年代)

程序化交易兴起

1986年,大卫·肖(David Shaw)在摩根士丹利创立APT量化组,运用配对交易策略年赚4000万美元,后于1988年成立D.E.Shaw对冲基金。

1987年股灾中,组合保险策略的程式化抛售加剧市场崩盘,促使SEC引入熔断机制(1988)。

高频交易与量化基金崛起

1988年,詹姆斯·西蒙斯(James Simons)创立文艺复兴科技公司,旗下大奖章基金运用数学模型捕捉短期波动,1989-2009年年化收益达35%。

1990年,肯·格里芬(Ken Griffin)创立城堡证券(Citadel),成为量化做市商代表。

多因子模型与风险管理

1974年,巴尔·罗森伯格(Barr Rosenberg)开发Barra多因子模型,扩展CAPM至多维度风险控制。

1992年,克里夫·阿斯内斯(Cliff Asness)提出价值-动量策略,后成立AQR资本管理公司(2001)。

四、高速扩张期(2000-2008年)

技术革命与策略分化

算法交易普及:2000年美股引入十进制报价,高频交易依赖微秒级延迟技术(如直连交易所)。

交易量占比:2008年高频交易占美股交易量60%,Citadel、Virtu等做市商主导价差套利。

另类数据与机器学习初探

2000年代,对冲基金开始使用支持向量机、神经网络处理非线性关系,Two Sigma应用自然语言分析新闻舆情。

危机中的分化

2008年金融危机期间,大奖章基金逆势盈利80%,但多策略量化基金因流动性危机亏损。

五、AI融合期(2009年至今)

监管强化与策略迭代

2010年“闪电崩盘”后,SEC限制高频交易幌骗(Spoofing)行为,2015年要求高频交易商注册。

风险管理升级:MSCI收购Barra模型,多因子风控成行业标准。

AI与大数据主导

2010年代,机器学习成为因子挖掘核心工具,幻方量化(中国)等机构用AI自动生成信号。

另类数据应用:卫星图像、信用卡消费、社交媒体情绪等纳入量化模型。

当前趋势与挑战

头部集中化:文艺复兴、Two Sigma、Citadel管理规模均超千亿美元。

技术前沿:强化学习(如DeepMind与汇丰合作)、量子计算探索组合优化难题。

争议:高频交易占比过高引发流动性担忧,监管趋严(如2023年SEC起诉Citadel涉嫌内幕交易)。

评论