兴证固收:央行呵护银行负债端,债市或迎交易性窗口

投资要点

事件:2025年3月24日,央行发布公告称“为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。2025年3月25日(周二),中国人民银行将开展4500亿元MLF操作,期限为1年期。”我们对此点评如下:

MLF招标规则明确为“固定数量、利率招标、多重价位中标”,招标规则与央行买断式逆回购趋同,可能意在突出7天逆回购操作利率的基准利率地位,进一步淡化MLF的政策利率色彩。

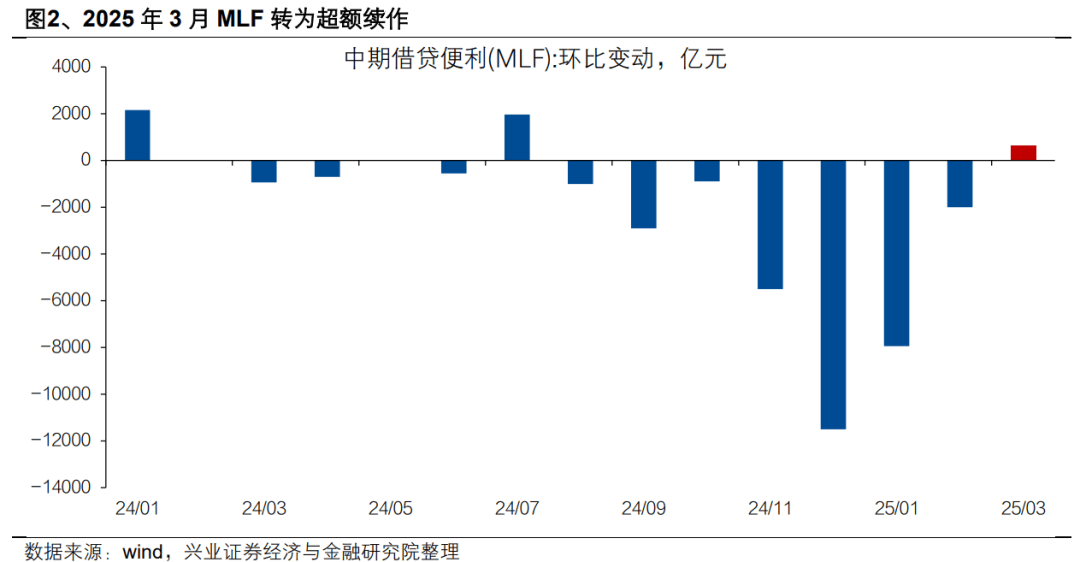

2024年8月起,央行淡化MLF的政策利率属性,此后MLF逐渐缩量,央行更多地是通过买断式回购和二级市场净买入国债来提供中长期流动性。本次预告的2025年3月MLF操作4500亿元(当月MLF到期3870亿元),本次MLF超量续作630亿元,是2024年8月以来的首次超量续作,有呵护银行负债端的意味。

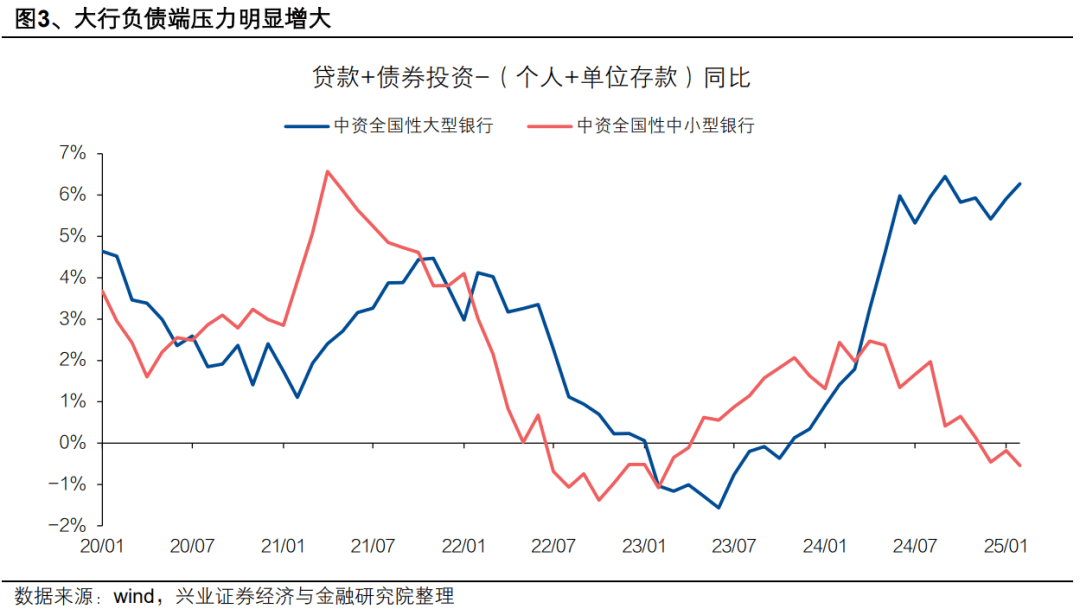

今年以来,银行负债压力偏大,存单利率处于高位,金融体系负债端不稳定性凸显。

本次央行选择超额续作MLF而不是通过买断式回购来提供资金,有助于边际稳定银行负债端,压降银行负债成本。

央行超量续作MLF可能是向市场传递边际放松的信号,近期债市止跌的状态可能得到确认,后续债市可能迎来修复期,长债可能出现交易性窗口。我们下调长债利率中枢的判断,短期按照震荡偏多去交易可能更为合适。

近期多个指标可能指向央行对资金面的态度可能发生边际变化:1)3月税期央行净投放资金呵护税期资金面。2)1Y存单利率已从3月11日的高点附近下行10BP左右。3)资金利率中枢(DR007)也有回到1.8%以内的迹象。

债市自1月3日开始调整以来,1Y国债已回调52BP左右,10Y国债收益率也上行超过24BP到1.84%附近,已释放相当一部分风险。从上周起债市做多情绪边际增强,叠加央行行为的边际变化,近期债市止跌的状态可能得到确认。且4月权益市场将迎来财报披露期,市场风险偏好可能阶段性更有利于债市,后续债市可能迎来修复期,长债可能出现交易性窗口。我们下调长债利率中枢的判断,短期按照震荡偏多去交易可能更为合适。信用债方面,建议投资者可适当拉长信用债久期。中长久期信用债的carry相对较厚,若市场交易情绪较好,信用债换手率增加,可逐步增配中长久期信用债。

风险提示:资金面波动风险,汇率波动风险,基本面和财政政策超预期。

报告正文

事件:2025年3月24日,央行发布公告称“为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。2025年3月25日(周二),中国人民银行将开展4500亿元MLF操作,期限为1年期。”我们对此点评如下:

MLF招标规则明确为“固定数量、利率招标、多重价位中标”,可能意在突出7天逆回购操作利率的基准利率地位,进一步淡化MLF的政策利率色彩。2024年以前,我国政策利率同时存在短期的政策利率(央行7天逆回购操作利率)和中期政策利率(MLF)。2024年6月19日,央行行长潘功胜在陆家嘴论坛的发言中指出“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系”。此后MLF的政策利率色彩逐渐淡化:

展开全文

1)2024年8月起,MLF的续作时间从每月15日左右改为25日左右,而LPR报价为每月20日左右,MLF操作时间后延可能意在强化7天逆回购操作利率的唯一基准利率地位,避免银行LPR报价习惯性参考MLF。

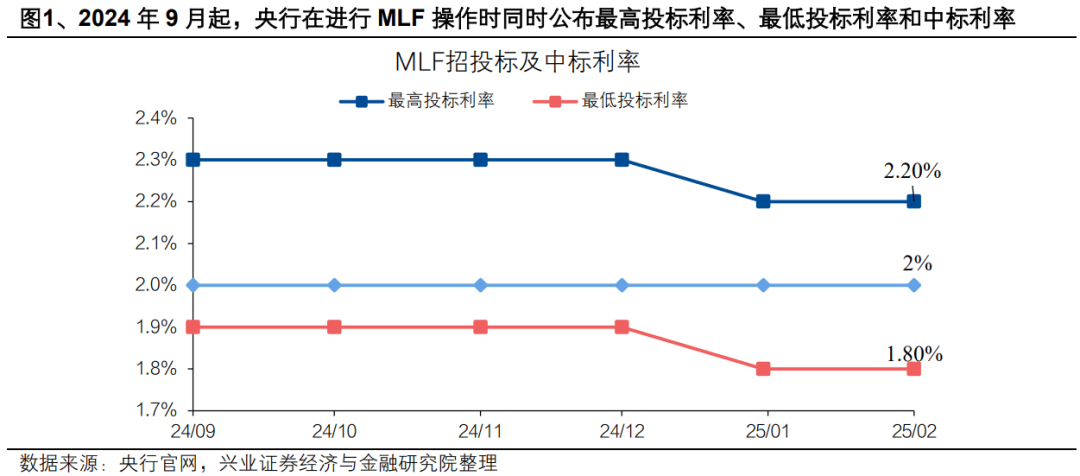

2)2024年9月起,央行在进行MLF操作时同时公布最高投标利率、最低投标利率和中标利率,强化MLF利率招标的属性。

3)本次MLF招标规则进一步调整,将利率招标的形式进一步明确为“多重价位中标”,招标规则与央行买断式逆回购趋同。“多重价位中标”一方面是“淡化对数量型中间目标的关注,更注重发挥利率调控的作用”思路的体现,另一方面多重价位中标除了有助于反映机构真实的资金需求,也不会模糊7天逆回购操作利率作为核心政策利率的地位。后续也不排除与央行买断式逆回购操作的公告一致,即MLF操作可能也不再公布中标价格。

MLF和央行买断式逆回购招标方式趋同后,MLF和央行买断式逆回购的区别主要在于操作期限上的区别。MLF的操作期限主要集中于1年期限,而买断式逆回购的操作期限则主要为1年以内(当前主要为3个月和6个月两个期限)。当然,从抵押品是否转移的角度,MLF操作需要质押品,而买断式回购需要让渡抵押品的所有权。但从当前的会计处理来看,买断式回购操作仍然按照融资业务核算,会计处理上和质押式回购基本一致。

2024年8月起,央行淡化MLF的政策利率属性,此后MLF逐渐缩量,央行更多地是通过买断式回购和二级市场净买入国债来提供中长期流动性。本次预告的2025年3月MLF操作4500亿元(当月MLF到期3870亿元),本次MLF超量续作630亿元,是2024年8月以来的首次超量续作,有呵护银行负债端的意味。

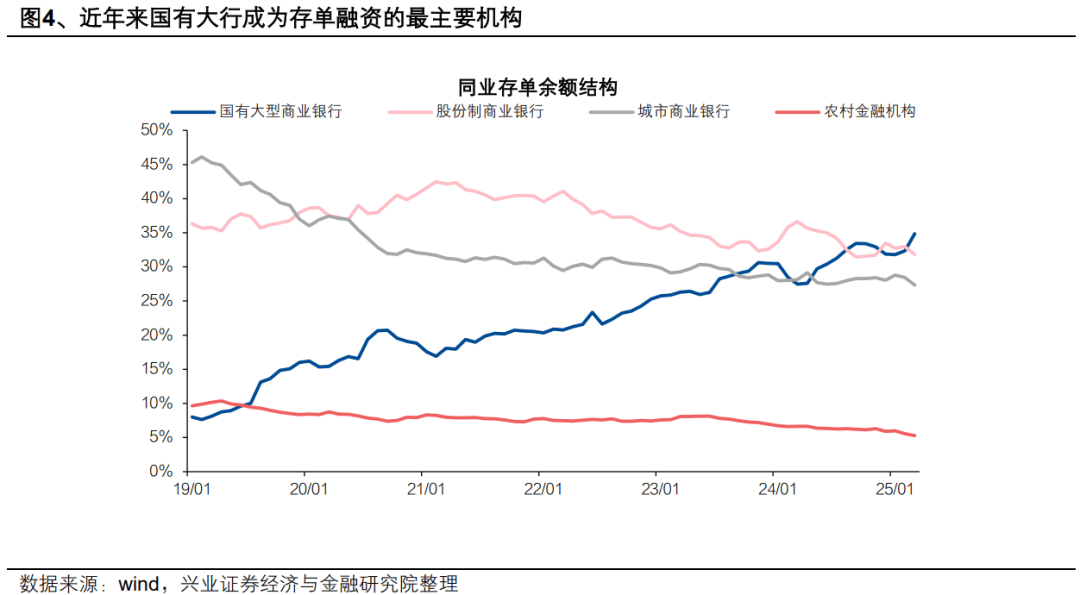

今年以来,银行负债压力偏大,存单利率处于高位,金融体系负债端不稳定性凸显。我们在《观察负carry的修复节奏_20250216》、《从资产荒到负债荒_20250315》中提及由于手工补息的取消,以及非银同业存款自律机制新规的执行,大行负债端压力明显增大,进而导致存单利率处于偏高位置。近年来国有大行成为存单融资的最主要机构,即国有大行的一部分负债需要中小行和非银机构来提供,而中小行和非银机构的资金本身也是不稳定的,这进一步加剧了金融体系负债端的不稳定性。

本次央行选择超额续作MLF而不是通过买断式回购来提供资金,有助于边际稳定银行负债端,压降银行负债成本。1年期的MLF资金比6个月以内的买断式回购资金期限更长,而“利率招标、多重价位中标”下,中标利率可能不会高于同期限存单利率(否则银行通过存单市场融资更划算),对银行存在压降负债成本的效果。3月24日《金融时报》也刊文指出“此举有利于降低银行负债成本,缓解净息差压力,增强金融支持实体经济的可持续性”。

央行超量续作MLF可能是向市场传递边际放松的信号,近期债市止跌的状态可能得到确认,后续债市可能迎来修复期,长债可能出现交易性窗口。我们下调长债利率中枢的判断,短期按照震荡偏多去交易可能更为合适。

近期多个指标可能指向央行对资金面的态度可能发生边际变化:1)3月税期央行净投放资金呵护税期资金面。2)1Y存单利率已从3月11日的高点附近下行10BP左右。3)资金利率中枢(DR007)也有回到1.8%以内的迹象。

债市自1月3日开始调整以来,1Y国债已回调52BP左右,10Y国债收益率也上行超过24BP到1.84%附近,已释放相当一部分风险。从上周起债市做多情绪边际增强,叠加央行行为的边际变化,近期债市止跌的状态可能得到确认。且4月权益市场将迎来财报披露期,市场风险偏好可能阶段性更有利于债市,后续债市可能迎来修复期,长债可能出现交易性窗口。我们下调长债利率中枢的判断,短期按照震荡偏多去交易可能更为合适。信用债方面,建议投资者可适当拉长信用债久期。中长久期信用债的carry相对较厚,若市场交易情绪较好,信用债换手率增加,可逐步增配中长久期信用债。

风险提示:资金面波动风险,汇率波动风险,基本面和财政政策超预期。

证券研究报告:《【兴证固收】央行呵护银行负债端,债市或迎交易性窗口——MLF招标规则变动点评》

对外发布时间:2025年3月24日

报告发布机构:兴业证券股份有限公司

来源:券商研报精选

相关文章

-

准检河北检测技术服务申请结合云计算平台的信创环境适配方法及系统专利,提升适配稳定性

-

东软集团中标结果:中国烟草总公司河北省公司经济运行管控分析平台系统运维项目(2025-2026年度)中标公告

-

河北廊坊黄蜡石平台石铺地 廊坊黄蜡石切割平台石 廊坊平台石围边的报价

-

中国・云南野生食用菌交易中心数字化交易平台正式上线

-

Z130200250658唐山市公共资源交易中心云平台租赁竞争性谈判

-

河北皓叶新能源取得提高安全性的风电检修平台专利,增强了吊篮的稳定性和安全性

-

新华网中标结果:河北省文化和旅游厅海外媒体平台官方账号运营服务公开招标中标公告

-

吉大通信中标:河北建筑工程学院学生食堂智慧化管理平台建设及维保服务项目成交公告

评论